2019年三季度中国房地产市场总结与展望

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从供应月度变化看,进入2019年,除3、4月“小阳春”供应显著放量、同比增幅分别达38%和14%外,其余月份供应总量皆低于2018年同期,三四线城市降幅尤为明显。从供应结构月度变化看,一线城市占比稳中有升,基本在6%左右窄幅波动,二线城市的供应占比显著提升,2019年8月更是达到峰值55%,三线城市占比回落趋势明显(详细数据见文末附表二)。

1、一线城市同、环比齐跌,土地成交周期决定四季度将小幅回升

一线城市三季度商品住宅新增供应面积显著缩量,同比下降28%。分城市来看,深圳受去年同期较低基数影响,同比大涨71%,北京、上海、广州三城同比皆跌,以上海同比跌48%最突出。与二季度相比,三季度一线城市商品住宅月均供应量有所收缩,月均供应214万平方米,较上季度月均值减少30万平方米,降幅约12%。

考虑到去年四季度和年初一线城市土地成交集中,在四季度将会开始形成供应,且房企冲刺全年业绩的关键期,推货力度必将有所加强,短期内供应层面将有一定改善。但从中长期来看,一方面市场转冷,成交日显疲态,房企拿地趋于谨慎,体现在一线城市土拍热度不断回落,未来较长一段时间内供应总量恐难有大幅提升。

2、二线城市规模相对稳定,四季度仍延续供应回升势头

三季度,22个重点二线城市商品住宅供应同比微降1%,各城市新增供应同比涨跌参半,分化显著,郑州、福州、南宁等4市供应量大幅攀升,同比涨幅皆超60%。与此同时,沈阳、合肥等城市同比跌幅皆超30%。

三季度月均供应2006万平方米,与二季度相比小幅收窄8%。城市间分化依旧,但跌多于涨,宁波、南昌、济南等14个城市供应力度明显减弱,合肥月均供应环比下降28%,或与近期入市项目去化率普遍不足6成、房企放缓推货节奏有关。

预判后市,与一线城市一样,主要是受土地成交周期的影响,大量合适项目将会在四季度甚至明年初形成新增供应,另一方面,在三四线市场需求不济、成交量急转直下的背景下,二线城市更是成为房企提升销售业绩的必争之地,四季度整体供应放量回升势头依旧。

3、三四线城市供应量同、环比皆大幅下滑,四季度供应趋于平稳

三季度,三四线城市商品住宅供应量同比下降15%,七成以上城市同比明显回落。相比二季度而言,三季度月均供应量下降18%,重点城市跌多涨少,徐州、台州等城市月均供应量显著回落。

去年下半年以来三四线市场加速下行,加之融资端持续收紧,房企纷纷调整其战略布局,降低在三四线的拿地量,反映到四季度供货总量将趋于平稳。

此外,通过预估27个重点城市9月供应量,环比微增2%,同比大幅下跌29%,也可看出供应面临相对“疲软”的态势。分能级来看,4个一线城市9月新增供应257万平方米,环比上升了19%,房企的推货意愿还是相对比较强烈的,北、上、广三城皆有所放量,尤以上海环比激增85%最为显著。23个典型二三线城市新增供应与上月大体持平,不过分化加剧,环比涨跌参半:武汉、重庆、西安等中西部热点城市供应量稳步提升,南京、无锡、青岛等东部城市也有显著回升,供给层面有所改善,而昆明、南宁供应量已于上月提前释放,故而环比降幅皆超三成。同比则骤降28%,六成以上城市供应量不及去年同期。

城市成交:预计整体成交同比持平或略涨

一线、三四线回调、二线稳中微增

三季度,紧缩政策环境没有丝毫转变迹象,政治局会议明确提出“不将房地产作为短期刺激经济的手段”,意即“四限”调控仍将从紧执行,“房住不炒、因城施策”政策主基调未变,热点城市调控政策再升级,大连、洛阳等加码调控(详见文末附表一:2019年三季度重要政策汇总梳理)。在政策持续发酵的背景下,销售转冷基本符合预期,不过不同能级城市依然呈现出显著的分化特征。整体来看,四季度将迎来房企业绩冲刺季,供应放量也有望带动成交小幅微增,全年成交规模仍有望高位维持。

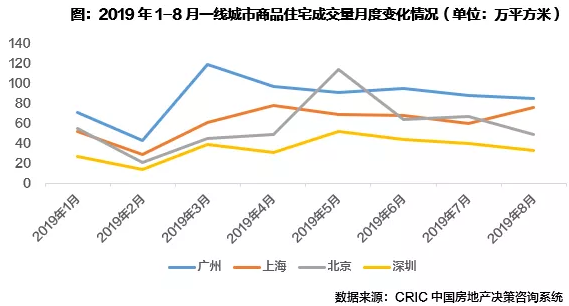

1、百城新房成交热度继续“减退”,一线、三四线回调显著,二线基本持平

从成交月度变化趋势来看,自2019年3月以来,100个重点城市月度成交量一直处于相对高位,波动频繁,整体成交表现好于2018年,不过步入三季度,市场热度有所“减退”,成交量呈现出逐月下行态势。CRIC数据显示,2019年7-8月100个重点城市商品住宅合计成交9091万平方米,同比微增1%,而与二季度相比则下降5%。不同能级呈现出显著的分化特征,核心一线和三四线成交规模存在显著回调,环比二季度分别下降了12%和8%,二线城市因购买力良好等原因,购房需求稳步释放,环比二季度小幅微降1%,同比去年则增长13%。

1)一线城市成交量逐月走低,但同比上涨9%,成交规模维持高位 步入2019下半年以来,一线城市总体成交量呈现出逐月递减态势,北、上、广、深三季度月均成交量较二季度均有了不同程度的下降,市场略显疲态,迎来阶段性回调。主要源于一方面7-8月原属营销淡季,房企明显放缓供应节奏;另一方面受全国市场整体转冷的影响,购房者观望情绪不断加重,也制约了成交量的稳步增长。值得关注的当属上海,8月迎来一波成交放量,环比上升26%,主要是得益于临港放开限购的政策红利,使得片区成交量显著提升,从而助推全市成交量稳步上行。总体来看,在“稳字当头,房住不炒”的主基调下,一线城市的抗跌能力相对较强,目前整体成交量虽有小幅下行,但总体维持在高位。

2)八成二线城市成交量同比上涨,中西部核心城市涨幅显著 二线城市成交情况表现良好,24个典型城市7-8月成交量达4880万平方米,同比上涨13%,不同城市间仍存在显著分化:一方面以武汉、成都、昆明、郑州为代表的中西部二线城市迎来了“补涨”阶段,市场依然处于上升周期,省会城市带来的人口集聚效应显著,从而助推了刚需和改善需求的进一步释放。另一方面,重庆、天津、杭州、济南7-8月同比均出现稳步回落,总体成交表现不及二季度,以重庆为例,同比跌幅达19%,环比亦降33%,事实上,重庆的市场“回调”早有征兆,自2019年3月以来,新房成交量边呈现出逐月下跌态势,叠加土拍市场、二手房市场热度减退的负面影响,购房者观望情绪浓厚,销售“不济”预期还将持续一段时间。 3)三四线城市成交量同、环比跌幅10%以内,佛山常州等热点城市普遍回调CRIC监测的重点三四线城市成交量迎来回调,同比跌幅为5%,月成交量环比二季度也下滑了8%。部分热点城市普遍回调,典型代表为佛山、惠州、常州、中山、汕头,这些城市基本都是前期受政策利好或承接二线城市外溢效应而放量显著的热点三四线城市,短期内面临成交疲软、需求不济等问题。另外,也有相当一部分城市保持了一定的市场热度,例如徐州、湖州、南通、芜湖等城市,7-8月成交量较去年同期稳步增加,主要依旧得益于本地刚性需求的持续释放,四季度成交量仍有望保持小幅微增态势。4)29个重点城市“金九”无颜色,一线和三四线跌幅扩大,二线同比微增 通过估算29个重点城市9月成交量,所得结果表明“金九”成交表现明显不及预期。分能级来看,一线城市九月成交热度不增反降,三季度累计成交同比由正转负,环比跌幅较7、8月合计进一步扩大至14%,尤其是北京,9月成交已跌至今年以来次低位,三季度成交环比跌幅扩大至32%。二线城市整体抗跌能力较强,三季度成交同比去年仍维持8%的增长,城市之间分化依旧,武汉、南京等热点城市成交规模持续攀升,济南等成交规模继续下跌。三四线市场进一步降温,三季度累计成交同、环比降幅皆有所扩大。

2、15城二手住房成交显露疲态环比降5%,二线各城同、环比以跌为主

据CRIC数据统计显示,15个典型城市2019年第三季度前两月二手房累计成交面积2317万平方米。整体上保持增长态势,成交量相比去年同期增长了5%,但增长动力略显不足,比2019年第二季度前两月下降了5%。

从全国市场的趋势上来看,15个典型城市二手房市场在三季度下行趋势明显。与上半年“先升后降”的小阳春行情不同,由于市场下行叠加房贷政策收紧,二手房置业在三季度明显遇冷。7、8月全国整体同比增速均在10%以下,8月更是低至1%。

一线城市成交面积回落最为明显。对比5-6月来看,7-8月二手房成交面积北京、上海、广州、深圳4城中仅深圳环比持平,其余三城均环比下跌,其中上海降幅较大,达17%。北京虽环比仅微降,但与去年同期相比降幅达15%。

二线城市环比仅微降3%,而分城市看同、环比以跌为主。厦门环比降幅达64%,重庆、武汉同比降幅分别达34%和37%。当前市场下行压力明显加大,各城市二手房成交面积缩量明显。

9月部分城市二手房成交降温势头更为明显,同比来看,苏州、北京、深圳、杭州相比去年同期和上月均有显著下降,其中北京同比降幅更达44%、环比降幅也达19%。

3、预计四季度一线继续回调、二线稳中微增、三四线持续回落

一线城市成交量将继续小幅回调,总量仍有望高于2018年。四季度冲量会使得供应量稳步增加,不过从目前的销售情况来看,“金九”爽约,“银十”大幅增长的可能性并不大,四季度预期仍将保持供过于求的格局,成交量将小幅回调,不过介于刚需面仍有支撑,预期2019年总体成交规模仍将显著好于2018年。

二线城市分化加剧,中西部刚需和改善需求仍有待进一步释放,整体成交规模会稳中有升。政策调控新常态也使得二线城市的整体成交量有望维持“稳中微增”态势,其中中西部核心城市诸如重庆、武汉、郑州、成都、昆明、兰州等这种去化周期较短的城市,供给相对充足,需求也十分旺盛,预计四季度成交仍会冲高;而近两年房价快速上涨城市如西安、贵阳、青岛等透支居民购买力,后继需求无以为继,四季度市场成交表现或更差。

三四线城市成交量将持续回落,城市表现将出现分化。近一年三四线城市市场持续高热,价格快速上涨引发了一系列恐慌购房,整体来看需求已经有所透支,再加上棚政策的整体“收紧”,货币化安置比例下降,未来市场回落也在情理之中。当然,部分环一线和热点二线的三四线城市,受核心一、二线不断提升购房门槛的外溢影响依然较大,市场成交热度或将维持较长的一段时间。

城市房价:四季度整体将稳中趋降

三四线或将集中降价走量

三季度,国内房价指数同环比涨幅均有收窄,尤其是一、二线城市房价稳中趋降,超八成城市同比增速下降。二手房房价变化更为明显,在同环比增速上均有不少城市出现负增长。整体而言,7、8月受到房市依旧承压前行的影响,各能级不同城市均出现不同幅度的降价走量动作,二线城市房价涨跌分化明显,而三四线城市是降价重灾区。1、三季度全国整体房价由升转稳,热点城市一、二手房房价涨幅显著收窄从国家统计局发布的2019年第三季度7、8月《70个大中城市新建商品住宅销售价格变动情况》可以看到,2019年第三季度我国新建商品住宅价格整体在市场下行的压力下,环比增速已有略微放缓,同比涨幅更有明显的收窄趋势。具体来看,70个大中城市价格指数8月同环比分别上涨9.1%和0.6%,同比增速较二季度末大幅收窄1.7个百分点。其中,一线城市同环比分别上涨4.3%和0.3%,其中同比增速较二季度末收窄了0.2个百分点;二线城市同环比分别上涨9.9%和0.6%,其中同比增速较二季度末收窄了1.6个百分点;三、四线城市同环比分别上涨9%和0.5%,其中同比增速较二季度收窄了1.7%个百分点。由此可以看见,二线城市新建商品住宅销售价格同比涨幅较大,依旧是当前全国市场的核心热点所在;而三、四线城市价格之水同比增速收窄幅度较大,可见在市场下行期中部分三、四线城市房价缺乏有力支撑。分城市来看,35个重点一线和热点二线城市中超八成共30个城市房价同比增速对比第二季度末出现收窄,仅上海、南宁、北京、南京、厦门同比涨幅扩大。房价涨幅收窄的城市中,超过六成共20个城市回落幅度超过1个百分点。其中济南、长沙同比增速回落最为明显,分别收窄了6.3个和4.5个百分点。2、超半数城市相比二季度末回落,三四线降价城市占比较大CRIC数据显示(详见文末附表四),三季度各能级城市新建商品住宅成交均价相比二季度末大多出现回调,同时随着涨势的回落房价波动趋于平缓。8月,115个重点城市新房成交均价相比去年同期依旧保持总体增长,但相比二季度末有63个出现下降,占样本城市数量的半数以上。同时,房价相比去年同期和二季度末波动幅度都超过10%的城市数量显著降低,仅占样本城市数量的8%。一线城市房价普遍回落,上海回调最明显;除深圳相比二季度末小幅上涨2%以外,其余城市均有不同幅度回调。其中上海受临港新城低价房备案结构性影响降幅最为显著。二线城市房价变动分化显著;25个典型二线城市中共有18个城市同比上涨,仍是市场热度中心。与二季度末相比,南京、武汉、成都房价涨幅在5%以上,而中西部城市如兰州、西宁房价分别下降12.7%和13.3%。三四线城市普遍有不同幅度房价回调,超过半数共45个城市房价相比二季度末有所下降,其中晋江、镇江、泰州、德清、衢州降幅超10%。3、四季度整体房价稳中趋降,降价走量或将在三四线集中出现总体而言,三季度住宅市场房价上涨趋势已有明显遏制,涨幅明显收窄的同时各能级城市房价波动趋于平缓。这主要是由于在市场保持下行趋势的环境下,购房者的购房热情逐渐被理性观望心态所压制,再加上购买力尚未真正恢复房价缺乏上涨动力。考虑到四季度新增供应集中上市,而成交需求普遍不足,叠加房企业绩和资金回笼压力,结合我们近期的一系列市场一线实际调研反馈来看,我们预计:四季度房价将继续稳中趋降,一方面是新开项目定价将随行就市,另一方面以价换量促销售也会将在部分二线部分项目和大多数三四线市场集中出现。

项目营销:数量明显增长

折扣、渠道多样化推动去化

三季度以来,中央再提“房住不炒”,结合融资政策以及5年期以上LPR情况,调控力度仍旧趋紧。企业方面承受市场下行和资金面趋紧的双重压力,加码营销推动去化回款,同时考虑到市场分化情况,针对部分去化慢项目调整营销举措,以提升营销效果。虽然整体力度仍在9折左右,但企业数量明显增长,折扣方式和营销方式也更加多样化。1、直接折扣仍集中在9折或以上,特价房折扣力度增加今年前三季度,整体营销折扣较为平稳,多集中在9折或以上。但是从营销规模和方式层面来看呈现以下几个特点:

营销举措:方面活动逐渐多样化。从传统的老带新、联动营销、实物赠送等常规方式,到造节营销、团购营销等。第三季度以来团购营销增多,出现1成首付等营销方式。

营销范围:范围扩大,城市能级逐渐上升,区域营销分化。城市能级方面,春节前后的营销活动多为集中于三四线城市,后逐步扩大到一二线城市;特价房营销方面也逐渐从去化较难的三四线区域扩展到一二线郊区。

企业范围:从最初恒大等龙头房企加大特价房营销力度,后续如华润等国企、央企也有较多项目加入特价房折扣行列,打折房企增多,营销更加积极。

折扣力度:整体营销力度平稳,但特价房营销的折扣力度加大,小范围特定产品折扣开始增加,一些项目的特定产品如大户型折扣达到76折左右。

单就9月来说,进入楼市传统的“金九银十”销售旺季,总体的折扣仍然集中在特价房方面。9月以来特价房折扣逐步由三四线扩大到二线城市及一线城市远郊,华润、绿地等房企均有较多项目加入,此外还出现部分1成首付及团购活动。整体走势趋弱、库存多的区域市场,或去化难度较高的尾盘、大户型以及商铺等折扣力度较大,去库存抓回款意图明显。但由于“房住不炒”、“不将房地产作为短期刺激经济的手段”等政策及热点一二线城市的限价政策,已经压缩了房企的利润空间,因此9月整体的优惠力度较高折扣在9折左右。

2、付款方式上,房企推出首付分期及全款折上折 下半年分期首付明显增加。

年初至今,也陆续有房企进行首付分期的折扣活动,但是较为零散。7月份之后,特别是9月份,采用分期首付的房企明显增加。保利在广州、重庆、山西等区域推出了低首付、一成首付购房的优惠活动。绿地郑州的项目首付更是低至1万元,尾款则可以分期1.5-2年。对于刚性需求购房者来说,这种首付分期有着较大的吸引力。 除了首付分期外,房企也推出了折上折的优惠。例如碧桂园长沙御园项目,一次性付款可以享受到额外的93折优惠,从原来的92折能够降低到86折。对于这些有能力且有意向的购房者而言,额外的折扣越高,冲动购房的可能性则会越大。

3、专场团购活动增加,全民营销和分销渠道等多头并举

除直接的折扣优惠以外,业内房企在推广上也做了较多的提升,一方面更具针对性的专场团购增加,另一方面,不管从全民营销的推广渠道,还是通过造节或多盘联动,均积极努力扩大推广的范围和效果。 1)受众更具针对性的专场团购成营销新趋势 举行团购活动的房企增加,且时间周期拉长。据监测,今年上半年万科成功举办了“300+超级团购”,且效果显著。至三季度,我们发现新城控股、旭辉集团、荣盛发展等规模房企也纷纷加入,且多数项目的活动周期也由原先的单日活动拉长至数日。 多为专场团购,目标人群清晰。传统的团购活动针对客户群体广泛,以特价或折扣方式鼓励客户成团,以加速促成交易。但房屋属于高价的个性商品,格局、房型都不一样,客户置业想法和追求也不同,传统团购很难满足差别需求。三季度的团购活动中,多个房企缩小了目标客户群体。万科地产和旭辉集团利用教师节主题开展团购活动,佛山万科星都荟项目借助其靠近伦教中学的地理优势,举办专场并采取额外97折优惠吸引教师购房。荣盛发展、金科集团和阳光城则针对企业员工展开优惠,其中荣盛发展提出梯度折扣,有利于促成更大笔交易。此类团购活动针对特定客户,对项目自身条件也有要求,所以多为单盘展开。

2)小程序丰富线上全民营销渠道 微信小程序,多样化线上“全民营销”。

以往房企的全民营销活动多通过自主运营的APP平台进行,但本季度龙湖集团推出“龙湖U享家”微信小程序作为“龙湖拼房节”的主要推广渠道,分享活动楼盘页面可得房源折扣券或其他奖品。值得一提的是,“龙湖U享家”可以提供从看房、买房到收房过程的全链条服务,旨在以优质服务激励购房者推荐,实现口碑营销。相比APP平台,微信小程序无需安装,即开即用更为轻便,且小程序依附微信这个用户量庞大的流量平台,使得其在社交分享方面有天然优势。与此类似,阳光城也推出了“阳光房宝”小程序,在全国范围内鼓励全民营销。未来房企可借鉴小程序全民营销这一思路,在运营方式上再多下功夫,积极拉新拓客,完成客源有效转化。 就以往参与全民营销的房企而言,折扣力度变化不大。恒大在8月推出了新一轮“全员营销月”,持续一个半月,虽折扣力度较3月有所增加,住宅项目叠加后的折扣可达86折,但并无实质性折扣升级,少部分虽然折扣力度大但要求一次性付款。除此之外,富力地产、万科地产和新城控股也强调了优惠措施,积极推广旗下APP平台。

3)延续大规模营销,多盘联动宣传造势

多盘联动项目增多,但形式变化不大。多盘营销以其“声势浩大、辐射面广“的宣传力度一直备受开发商重视。和以往一样,本季度联动营销主要有两种形式:排名前列类结合“造节”活动定期进行;第二类则为即时性的活动,内容多为特价房、到访礼、老带新优惠、抽奖活动等。但是参与折扣的企业增多,活动楼盘的项目数量也要高于上半年。除恒大和阳光城进行全国范围内营销外,华润、世茂也加入了大规模联动营销的队伍,多区域展开活动。随着房地产市场的不断发展整合,行业集中度的进一步上升,单盘作战已渐渐不能满足于大型房企的推广需求,预计未来这种由上而下,从集团层面牵头的全国性统一营销动作将会越来越多地被运用,在快速揽金的同时提升企业品牌价值。

4、展望:把握节点、营销更加多样化,营销规模扩张但整体折扣力度有限

三季度以来房企营销规模扩大但折扣力度仍保持平稳,营销举措则更为多样化、精细化。从三季度营销的参与情况来看,参与营销的企业数量和营销活动规模明显扩大,富力、阳光城等开启全民营销,举办专场团购活动营销的企业数量也在上升,另外祥生、旭辉等多家企业通过与造物节活动结合推出大规模的多盘联动促销活动。但是与传统的全盘打折促销方式相比,房企当下营销措施更显精细化:针对特定的物业类型推出不同折扣,或是选取部分房源作为特价房的方式进行。另外在折扣方式上也推出了包括首付分期、一成首付、特价房、一次性付款享额外折扣等多种措施。 从营销举措来看,企业根据项目具体情况调整特价房等精细化营销内容趋势不变,方式也将更为多样化。从三季度市场情况来看,一二线与三四线城市市场持续分化使得房企在营销方面需要更加变通,针对不同的项目策划更有针对性营销活动。例如针对一些去化难的物业类型或者个别楼盘,可以通过特价房等方式加大折扣去化回款,或者某些靠近学校、银行等单位楼盘可以针对职业员工策划专场团购活动等等。 从折扣力度来看,虽然四季度参与营销的房企数量以及活动规模仍将扩张,但整体折扣力度仍然有限。政策和融资环境的收紧使得企业投资力度受到一定程度的限制,同时也促使企业加速去化积极回款。因此企业方面为了四季度冲刺业绩目标,则需要在营销方面下足功夫,据此我们认为后市参与营销的房企数量以及营销活动规模仍将持续扩张。 但我们也认为,一方面政策直接限制过高折扣,另一方面融资收紧带来的成本上升压缩了企业让利空间,整体看企业折扣力度仍然有限,但部分企业有可能为了冲刺业绩而提供更高折扣。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。