市场步入降温通道 多数行业指标持续回落

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

——2019年1-6月房地产行业数据点评

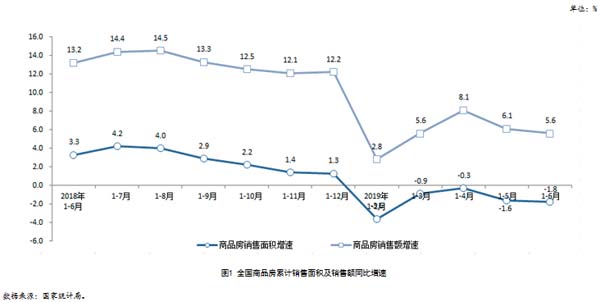

一、6月销售面积同比降幅扩大

1—6月份,商品房销售面积75786万平方米,同比下降1.8%,降幅比1—5月份扩大0.2个百分点。商品房销售额70698亿元,增长5.6%,增速回落0.5个百分点。

中房点评:上半年商品房销售面积同比连续5个月负增长,1-6月累计跌幅较上月收窄0.2个百分点;销售金额同比增幅连续两月回调。各物业类型销售面积连续两月同比负增长;销售金额中仅住宅保持增长,涨幅收窄0.5个百分点,办公楼及商业营业用房跌幅进一步扩大。分地区看,东部、东北销售及中部地区面积负增长,西部地区小幅上涨;各地区销售金额均保持增长,东部地区增幅有所扩大。

单月数据方面,虽然6月商品房销售面积高于前5个月,但销售量不及去年,是自5月份以来,同比增速连续两个月负增长。这说明楼市整体销售进入下降通道。

从6月份数据看,虽然6月数据高于前面几个月的销量,是阶段性的高点,但这里面有开发企业半年度冲业绩的因素存在,且往年都是如此操作和形势,今年销售量并不乐观,同比出现负增长。上半年的市场表现基本为下半年的市场走势定了调。下半年政策依然要维“稳”,尤其是经济增速下降,融资收紧,信托叫停的情况下,开发商很难继续维持高杠杆运作,市场观望情绪加重。展望下半年,在稳地价、稳房价、稳预期的政策要求下,政府将会继续严监管,对过热的城市展开调控和问责。预计全年销售面积会有小幅回落,销售金额微增或持平。

二、房地产开发投资增幅单月有所反弹 累计增幅稳定回落

2019年1—6月份,全国房地产开发投资61609亿元,同比增长10.9%。住宅投资45167亿元,增长15.8%,占房地产开发投资的比重为73.3%。

中房点评:1-6月房地产开发投资增速有所回落,总体态势是稳中有落,且很大可能逐步下降到9-10%的增长区间。住宅投资连续四月小幅下滑,但依然高于去年平均增幅。办公楼和商业营业用房负增长。各区域开发投资均为正增长,西部地区涨幅较大,中部、西部较上月涨幅收窄,东部及东北地区涨幅扩大。

单月来看,6月开发投资增速有弱反弹,增速稳定在10%左右,但较一季度增速依然下降了一个台阶。

房地产投资保持稳定,一方面是城镇化不断推进、刚需和改善性需求的支撑;另一方面,是去年、前年房地产企业可供开发土地充裕,存量项目后续投资必须要跟进。预计在稳地价、稳房价、稳预期的政策目标下,房地产投资将保持稳定,下半年不会出现大起大落。

三、新开工面积增速小幅回落

1—6月份,房屋新开工面积105509万平方米,增长10.1%,增速回落0.4个百分点。其中,住宅新开工面积77998万平方米,增长10.5%。

中房点评: 上半年,房屋新开工面积累计增速持续回落。其中,住宅新开工同比增长10.5%,较上月回落0.9个百分点;办公楼上涨19.3%,回落1.8个百分点;商业营业用房持续负增长,跌幅有所收窄。新开工面积放缓,往往与房企资金面和销售情况有关,一般房企资金面紧张的情况下,会放缓新开工面积。今年上半年,商品房销售降温也会改变房企未来销售预期,进而影响新开工节奏。

单月看,上半年各月新开工面积总体稳定且逐月增长,同比方面6月增幅8.9%,涨幅低于3、4月份。新开工同比增幅上涨,一方面是因为前期库存去化良好,部分房企依然奉行高周转策略,在业绩压力下急于开工增加可售货值,实现资金周转回流;另一方面,2019年是决定未来几年企业最终行业格局的关键一年,能否实现销售量的突破,能否破千亿乃至进入行业前列,还要看下半年的销售情况,加大开工量为下半年业绩也奠定基础。值得注意的是,房地产销售数据回落,而新开工增速仍较突出,预计下半年市场将进一步深化调整,新开工面积存在下调空间。

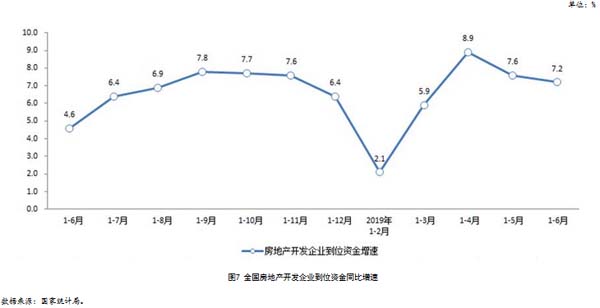

四、开发企业到位资金增速放缓

1—6月份,房地产开发企业到位资金84966亿元,同比增长7.2%,增速比1—5月份回落0.4个百分点。其中,国内贷款13330亿元,增长8.4%;利用外资43亿元,增长51.8%;自筹资金26731亿元,增长4.7%;定金及预收款28465亿元,增长9.0%;个人按揭贷款12806亿元,增长11.1%。

中房点评:上半年,企业到位资金增速有所下滑,房企到位资金主要以定金预收款和自筹资金为主。定金及预收款占资金来源的42.7%,较上个月提高9.1个百分点。自筹资金占资金来源4.7%,较上个月提高9.7个百分点。上半年,有关部门针对房地产融资等加强监管。5月的“23号文”、6月点名房地产信贷、7月中国银保监会对部分信托公司及银行进行窗口指导、对房地产信托业务增速过快的公司展开约谈等。预计下半年,监管部门不会放松对房地产市场融资的管控。但房企也并非没有融资渠道,随着美国降息的声音越来越高,一旦降息将导致美元贬值,人民币升值,我国资金外流的风险将会得到缓解。资金外流风险得到遏制,央行大概率会实行宽松的货币政策。利率下降,房企贷款的压力有望减轻。

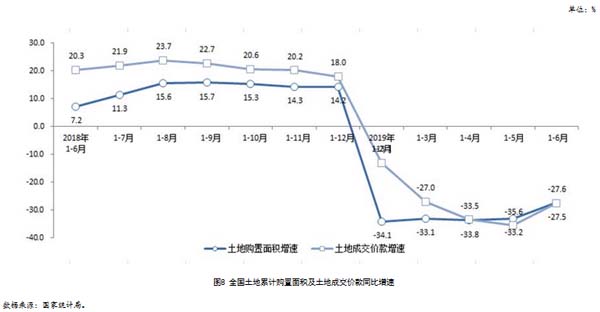

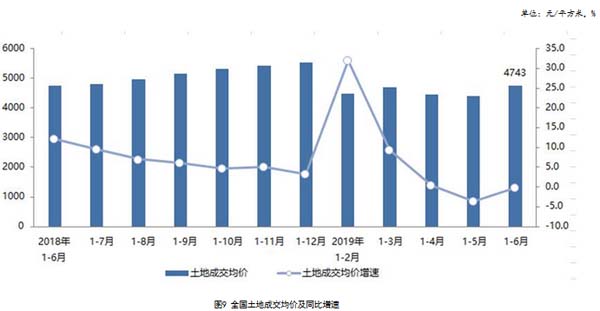

五、地价、土地购置面积连续半年负增长

上半年,房地产开发企业土地购置面积8035万平方米,同比下降27.5%,降幅比1—5月份收窄5.7个百分点;土地成交价款3811亿元,下降27.6%,降幅收窄8.0个百分点。

中房点评:上半年土地市场两项指标跌幅有所收窄,土地成交价款跌幅连续两月超过土地购置面积,平均地价4743元/平方米,土地成交均价增速由持续下滑态势触底反弹。上半年土地市场连续负增长,主要是近期土地市场管控比较严厉,影响了部分房企的拿地积极性。另外,由于土地市场的变化,很多房企拿地策略发生转变,由三线城市转向热点二线城市。未来,三四线城市土地市场维持低迷。

对企业而言,当然当部分企业的战投都集中在一二线城市,尤其是二线城市的时候,土地市场的竞逐将更加激烈。战略先行就显得尤为重要。二线城市土地价格预料出现上涨。对于资金有限的企业,可以在项目收并购,城市旧改方向发力,而不仅仅是在土地招拍挂这根独木桥上死磕。

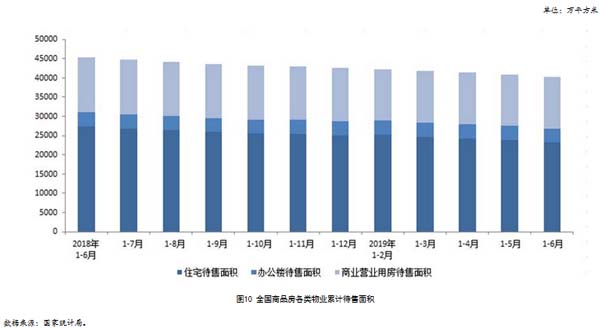

六、商品房待售面积持续减少

6月末,商品房待售面积50162万平方米,比5月末减少766万平方米。其中,住宅待售面积减少672万平方米,办公楼待售面积增加16万平方米,商业营业用房待售面积减少74万平方米。

中房点评:商品房库存持续减少,仅办公楼待售面积有所上升。商品房待售面积走势和预期一致,即继续下跌。值得注意的是,住宅待售面积去化较快,待售面积的持续减少,需要房企抓住拿地机会,适时补库存。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。